Si España va a necesitar un rescate financiero no será por el elevado déficit público.

Este déficit se ha originado por a) las fallidas políticas cortoplacistas de estímulo de la demanda (Plan E, ayudas al automóvil, subsidio 420€), b) el efecto de los estabilizadores automáticos (prestaciones por desempleo) y c) la caída de los ingresos fiscales por la reducción de actividad.

A casi nadie se le escapa que un déficit público anual superior al 12% del PIB, sostenido en el tiempo, conduce a la bancarrota a corto o medio plazo, pero es cierto que a) no se plantean actualmente más políticas de estímulo, b) los estabilizadores automáticos no duran más allá de 24 meses, y c) se pueden aumentar la tributación mediante la subida del IVA o de impuestos especiales (tabaco, gasolina, alcohol), que se caracterizan por su potencia recaudatoria y la rapidez de su puesta en marcha.

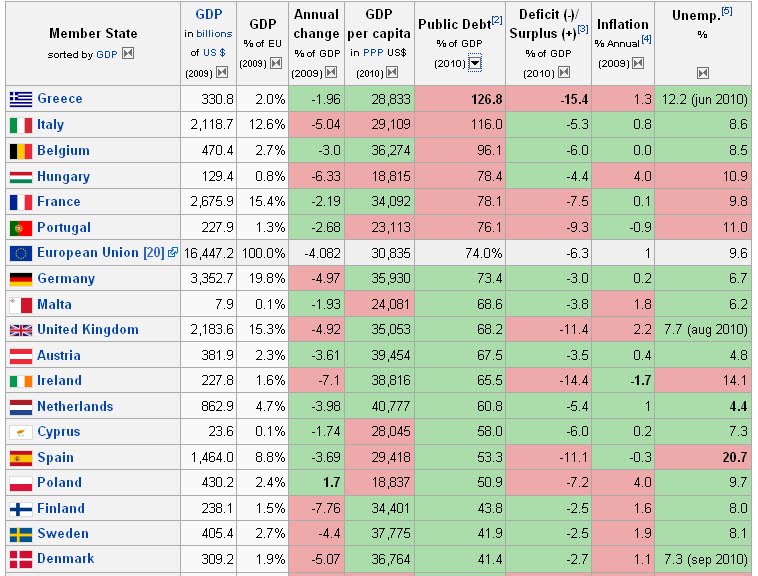

Insisten el gobierno y sus portavoces -de dentro y fuera del ejecutivo- en que el volumen acumulado de la deuda pública española es mucho menor que el de nuestros socios europeos, y tienen razón: la labor de Pedro Solbes y Rodrigo Rato en este aspecto fue ejemplar, como reconocía la propia Merkel en Enero de 2008.

Y es cierto que nuestro volumen de deuda pública es manejable, pese a las más que razonables dudas en cuanto a la contabilidad de las autonomías y los ayuntamientos, con sus organismos autónomos y empresas públicas.

Las cifras de stock de deuda de España están por debajo de la media Europea -aunque también las de Irlanda lo estaban.

Fuente: FMI y Eurostat, elaborado por Wikipedia.

Sin embargo, la economía española tiene tres graves problemas:

1) El sistema financiero ha asumido un riesgo disparatado en el sector inmobiliario.

El ladrillo acapara al menos el 25% del crédito, por lo que estos activos en riesgo constituyen al menos el 100% del PIB, 1 billón de € -cuyo respaldo es cuando menos dudoso.

Este crecimiento del crédito hace que nuestro sistema financiero, empresas y ciudadanos sean aspirantes a convertirse en los grandes campeones mundiales de la especulación.

2) El sistema financiero y el tesoro público se sostienen mutuamente de un modo artificial.

Las cajas y bancos compran deuda pública a pesar de que la aversión a estos títulos o al menos su menor valoración es notoria. A su vez, la deuda adquirida por estas entidades es imprescindible para que el Estado pueda respaldar a estas mismas entidades . Esta técnica no se diferencia en nada del “papel pelota”.

3) El sistema financiero español es en gran medida público.

Las cajas de ahorro tienen una cuota de mercado cercana al 50%, lo que supone que a día de hoy el Estado sea el garante final y propietario de empresas que han arriesgado más que nadie.

Si hasta ahora nadie les ha obligado a asumir sus pérdidas es porque los responsables son sus compañeros de partido, y la oposición no está en distinta situación: no hay partido político importante que no participe en la gestión de las cajas.

En resumidas cuentas: mediante sus cajas, nuestro Estado es uno de los grandes campeones mundiales de la especulación -si es que no el mayor. Lo cual es especialmente meritorio en una coyuntura caracterizada por la generalización de prácticas kamikazes.

Para estos problemas se plantean varias estrategias de salida. Mencionaré dos que no suponen la salida del euro:

a) El plan del Estado y las entidades financieras consiste en repetir la estrategia ya fallida de las promotoras, a saber, esperar agazapados a que vuelva otro ciclo alcista y se puedan colocar todos los activos inmobiliarios ociosos (uno a uno o en grandes paquetes) a un precio elevado.

Y en eso estamos. Esperando y pagando la espera, porque nada es gratis: nos refinancian cada vez en peores condiciones y con menor margen de actuación por la falta de recursos y la presión de nuestros acreedores. Nos imponen unos recortes que tienen más efecto moralizante que práctico (es evidente que recortar del presupuesto 15.000 o incluso 50.000 millones no es nada ante un potencial default de las Cajas). El BCE, mientras nos avengamos a razones, nos seguirá “dando la paga” en préstamos a 3 meses, entre otras cosas porque los bancos de Francia y Alemania necesitan que paguemos los vencimientos.

Así pues, como ya les ocurriera a las promotoras, las entidades financieras (y el Estado) se enfrentan a la espada de Damocles de las refinanciaciones. Mientras se concedan podrán seguir esperando el ansiado ciclo alcista. No obstante, con un 20% de paro -cerca del 50% en el caso del paro juvenil-, la entrada de inmigrantes en franco retroceso, el número de embargos al alza y la cantidad de viviendas que se quedan vacías por el fallecimiento de sus propietarios, esperar un ciclo alcista es como esperar a Godot.

b) Que los inversores pierdan una cantidad (quita). Los grandes países del Euro dan por descontado que recortar gasto público no es una estrategia de salida, y ya cuentan con que para evitar asfixiar a los endeudados hay que renunciar a recuperar el total la inversión. Este riesgo de quita hace aún más difícil la capitalización y refinanciación de las cajas. Y si es el Estado quien debe acudir a las refinanciaciones, entonces deberá emitir deuda pública hasta un punto que le puede llevar a la situación de Irlanda. Si esta colocación extra de deuda no fuera posible, sería necesario acudir a un préstamo del FMI con su correspondiente intervención.

En este escenario, y con la quita, se laminaría nuestro fondo de reserva de la Seguridad Social y la solvencia de nuestros grandes bancos.

¿Se entiende ahora la urgencia de la reforma de las pensiones?

{kind=link}

Hola Andres.

Es una buena decisión hacer este blog para explicar con mas detalle tus razonamientos.

Creo que España esta siendo vigilada con lupa, porque estos ultimos tres años se ha hecho muy poco en politica economia y encima mal, creo que sus acciones han sido apurar su margen de endeudamiento estatal y esconder la realidad con la huida hacia delante, porque esperaban que la crisis escampara en tres años (2008-2009-2010)

Este pais necesita ponerse al dia….y tristemente nos deben de obligar desde fuera hacer los deberes pendientes.

Creo que estan esperando "el bono europeo" como salvamento y que las deudas queden diluidas entre todos los europeos. Cuestión que de momento se opone Merkel.

Mis soluciones se enfocan a recuperar el tejido industrial como motor de la economia.Si se incentivaran a los emprendedores, a la creación de nuevas empresas se podria avanzar.

Saludos de un compañero de facebook

Ramon

El problema también está relacionado con el bajo nivel educativo español. En particular en temas de economía. Es muy difícil encontrar mensajes autocríticos entre nuestros conciudadanos.

Nadie reconoce haberse equivocado al comprar pisos que no podían pagar, por ejemplo. Se piden créditos para irse de vacaciones…Y luego la culpa es de los "mercados financieros".

Tenemos serios problemas, pero con tanta mediocridad en la administración, fiel reflejo de la mediocridad del país, no podremos afrontarlos con un mínimo de garantías de éxito.

Enhorabuena por el blog.

Estoy muy de acuerdo con Ramón y con Enrique.

Los calendarios político y de la crisis se han combinado con resultados muy nocivos. El PSOE/Gobierno ha intentado hasta Mayo de 2010 que el ciclo corrigiera todo y han exprimido el gasto público en proyectos de muy corto alcance. Estas medidas paliativas han amortiguado el efecto de la crisis y han postergado el momento en que diera la cara con toda su crudeza.

Desde Mayo, y teniendo en cuenta el cálculo de que la recuperación para 2012 ya no era posible, el Gobierno está en equilibrio inestable, tratando de evitar el colapso y manteniendo del modo más conservador posible el statu quo.

Por su parte, el PP se ha instalado en una espera que en nada beneficia a nuestra economía, generando además expectativas que no podrá cumplir cuando le llegue el momento de gobernar. La percepción riesgo-país no cambiará mientras no superemos la delicada situación de nuestro sistema financiero.

Estas dos actitudes confunden a muchas personas, que ven esta situación como una "coyuntura difícil" cuando lo que tenemos es una estructura inviable.

Por otra parte, la ignorancia en materia económica y financiera se tiene a gala entre gente inteligente y culta, de modo que poco podemos esperar en este sentido del común de los mortales.

Otra muestra del desinterés general por estas cuestiones la tenemos en el hecho de que es habitual, entre los opinadores profesionales, que comiencen sus intervenciones de contenido económico con un "yo no tengo la menor idea, pero creo que…". Si bien es cierto que podrían decir lo mismo para la mayoría de las cosas sobre las que opinan, sorprende que se conceda bula al desconocimiento de las cosas del dinero. Esta autoindulgencia es muy propia de una cultura que sigue plagada de hidalgos.

Es verdad que la economía invade (o lo intenta) territorios que le deberían estar vedados y es comprensible que genere desprecio y rechazo, pero conocer sus fundamentos es una vacuna imprescindible contra el populismo más burdo.

Me sugiere Quique que incluya un glosario de términos para no economistas, aprovecho sus definiciones:

Quita: “Se trata del ACUERDO entre ALGUIEN AL QUE LE DEBE DINERO (acreedor) y su deudor, por el que EL DEUDOR paga SÓLO una parte de la deuda. EL OTRO renuncia a su derecho a COBRAR el resto.”

“medidas cortoplacistas de estímulo a la demanda” : El objeto de medidas como el plan E o la subvención para la compra de vehículos no era sólo mantener un poco más bajas las cifras de paro sino empujar el consumo y la inversión, se mete más dinero en circulación para que haya más "optimismo" y se gaste y invierta más a pesar de la situación real de la economía.

Este empujón en el corto plazo juega a la contra más adelante ya que será necesario que el Estado devuelve a sus acreedores este importe con intereses.

“Estabilizadores automáticos” : son medidas que hacen que los ciclos sean más suaves, el clásico es el paro o seguro de desempleo, permite que en tiempos de caída económica haya rentas que compensen a los perjudicados hasta que un nuevo ciclo les permita obtener nuevas rentas.

“La caída de los ingresos fiscales por la reducción de actividad” : cuanto menos se compra y se venda en España, menos recauda Hacienda

Respaldo de los activos: Muchas deudas están avaladas por una casa o suelo cuando cae el precio del bien es menor que la deuda es muy fácil que quien tiene esa deuda deje de pagar y que cuando el banco embargue y venda esas propiedades saque menos que lo que prestó y por tanto pierda dinero en ese préstamo.

"Papel pelota": Es una técnica fraudulenta para conseguir dinero, se ponen de acuerdo dos empresas fingen haberse comprado unos bienes y servicios y se dan unos pagarés cruzados que llevan a su banco a cobrar a la espera de tiempos mejores, generalmente cuando llega la hora de hacer frente de las cantidades que han retirado del banco repiten las empresas siguen sin dinero y repiten la operación por un importe mayor, así hasta que no les dan crédito y queda todo el embolado sin pagar.

“nuestros acreedores”: Los bancos , ciudadanos y el Estado deben a bancos y fondos de pensiones alemanas unos 200.000 millones de Euros 20% del PIB, unos 185.000 Millones a Francia, unos 125.000 millones al reino Unido, si no pagamos tendrán serios problemas para pagar sus pensiones, de ahí sus presiones.

Default: Es el término que se emplea para hablar de un impago, es equivalente a suspensión de pagos, en ese momento una economía, banco, empresa o persona física no tiene bienes con los que afrontar sus compromisos de pago, puede ser temporal si los problemas son de liquidez tiene bienes que valen más que sus deudas pero no puede liquidarlos o sus bienes valen menos que sus deudas, este problema sería de solvencia.

“Activos inmobiliarios ociosos”

… "Activos inmobiliarios ociosos": Propiedades que no generan ingresos como casas vacías y suelos comprados para edificar y todavía sin construir o en proceso de construcción.

Para más dudas puede ser útil este diccionario de economía de bachillerato.

http://www.ecobachillerato.com/diccionario.htm

Hola Andrés, este comentario es tan sólo para animarte a seguir con el blog. Lo que dices tiene mucho sentido y te expresas muy bien. Estoy totalmente de acuerdo con este post: el sector financiero español está pillado en el ladrillo, el estado está pillado en el sector financiero, Europa está pillada en España… en fin que la cosa no pinta bien y los partidos peleandose entre ellos y echándose la culpa uno a otro en vez de hacer un pacto y tomar medidas (por muy impopulares que sean)

Pues eso, mucho ánimo que un blog es como una empresa, y el 90% desaparecen durante el primer año!

Aunque me da un poco de apuro por ser vos quien sois le doy las gracias, Don Zurullo.

Tengo en el horno la siguiente entrada que tiene vocación internacional y por tanto pese a la ayuda de amigos repartidos por el mundo está costando un poco más de lo previsto.

http://twitter.com/#!/1976andresg/status/26951567374557184

Se cancela la subasta de deuda y se sustituye por una emisión sindicada, empiezan a aparecer los problemas de financiación.

Muy buena intervención del presidente sobre el sistema financiero en los desayunos de TVE . La priorización de la capitalización privada de las cajas es clave. Por fin se entera de algo después de 3 años perdidos.

http://www.rtve.es/noticias/20110131/zapatero/399816.shtml

Ejemplos de sectarismo irresponsable sustentados por catedráticos militantes.

http://www.sinpermiso.info/articulos/ficheros/caixes.pdf

De verdad que alguien puede sostener sin sonrojarse que los recursos públicos deben incrementarse en la participación del sistema financiero y la orgía inmobiliaria?.

Debe arriesgar el Estado más que Lehman Brothers?.

Creo que si alguien conoce el mercado inmobiliario español es Jesús y su equipo. Comparto la estimación pero no la poca gravedad de un agujero del 10% del PIB y el efecto multipliucador de los recursos secuestrados en el hundimiento controlado del sector.

http://www.jesusencinar.com/2011/03/no-me-creo-los-numeros-del-banco-de-espana.html

http://www.cotizalia.com/el-observatorio-del-ie/2011/falacia-20110406-5214.html

La gran falacia, sobre los verdaderos culpables de la crisis de las cajas

Un artículo en linea con lo comentado aquí.

Andres…otro articulo interesante:

Responsabildad de ambos mandatos del BdeE Como veras en este articulo reparten en ambos casos….http://www.elpais.com/articulo/primer/plano/dia/Banco/Espana/doblego/elpepueconeg/20110313elpneglse_2/Tes

Tambien me gusto este articulo de Montalvo:

.http://elcomentario.tv/reggio/duelo-por-el-sector-inmobiliario-de-jose-garcia-montalvo-en-dinero-de-la-vanguardia/03/04/2011/