No cabe duda de que pretender cambiar la ley hipotecaria para brindar una solución a la situación desesperada de numerosas familias embargadas es un propósito bondadoso. Las ejecuciones hipotecarias son un drama que, además, no ha hecho más que empezar. Es de esperar que el problema se agrave con la subida de tipos y la crisis de las cajas y bancos.

Gráfico 1: Ejecuciones hipotecarias (Fuente: idealista) y Euribor (Fuente: Expansión)

En este sentido, ahora mismo se encuentra en el congreso una iniciativa para que, en caso de ejecución hipotecaria, la entrega de la vivienda salde la deuda con la entidad bancaria. Por si a estas alturas alguien no lo sabe, en España, cuando se embarga una vivienda, se subasta. Si nadie puja por encima del valor mínimo -el 50% de la tasación- entonces la entidad financiera se queda con la vivienda abonando ese valor mínimo, mientras que el hipotecado (y en su caso sus avalistas) se quedan sin el inmueble y con una deuda personal equivalente a la diferencia entre lo que debían más los gastos del embargo y lo que paga el banco o caja. Además, se da la circunstancia de que a día de hoy la inmensa mayoría de las subastas quedan desiertas.

Lo que quizá no se sepa es que lo que se pide para las familias -que la deuda se cancele con la entrega del activo- es lo que viene siendo habitual para las empresas en lo que hace a préstamos sin garantías adicionales. En efecto, las promotoras y empresas propietarias del suelo que no han podido afrontar las deudas con que compraron el terreno han entregado a la banca esas propiedades y no se han hecho cargo de ninguna deuda ulterior. La diferencia jurídica entre particulares y empresas -siendo éstas personas jurídicas cuya extinción es mucho más sencilla, y menos traumática, que la de las personas físicas o reales- es clara. Y esta diferencia ha tenido como resultado que bancos y cajas hayan recibido en sus balances una avalancha de suelo y promociones sin vender.

De ese modo, la entrega a la banca de los activos ha ocasionado una espiral bajista en el precio del suelo, que ha caído en 2011 un 65% desde el máximo alcanzado de 2007. Poco tiene que ver esto con la caída del precio de la vivienda usada. Si bien es verdad que las estadísticas difieren mucho, podría encontrarse cierto consenso en que estos inmuebles han caído entre un 15% y un 30%. Estamos pues muy lejos de las cifras referentes a la caída del precio del suelo.

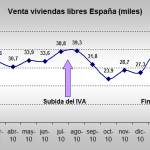

Que el suelo por promover se desplome de un modo escandaloso y que el precio de la vivienda caiga en paracaídas tiene como resultado que apenas se construya vivienda nueva.

Gráfico 2: Viviendas construidas por trimestre (Fuente: idealista)

Con una tasa de paro superior al 20%, de más del 40% en lo que atañe al paro juvenil, que la morosidad hipotecaria de las familias esté en el entorno del 5% tiene que ver con la ley hipotecaria que les afecta.

Es comprensible que todos quieran jugar la partida de sus vidas con cartas marcadas y mesas revueltas, pero esto no es posible para todos. Y ya que no lo es para todos, lo justo y razonable sería que no lo fuera para nadie.

Tenemos derecho a quejarnos de que no se hayan salvado los ahorros depositados en los bancos, sino las entidades y sus directivos, los cuales además seguirán aumentando sus exigencias -tal como hemos visto en Irlanda o la CAM. El salvavidas que hemos lanzado a la casta dirigente de políticos, financieros y promotores ha sido costeado por el conjunto de la sociedad. Recomiendo a este propósito el brillante artículo de Luis Garicano, que tiene además la virtud de ser muy gráfico.

Pero la solución no es acrecentar la irresponsabilidad: las deudas han pagarse en la medida de lo posible y no han de ser condonadas graciosamente, porque en ese caso es mucho más lo que perderíamos todos. Lo que sí se debe hacer es facilitarle a la gente la posibilidad de empezar de nuevo, para lo que se hace necesaria una ley de quiebras. En eso seguramente podría estar de acuerdo Martín Varsawsky; pero desde luego no en universalizar a toro pasado que el presupuesto público asuma las deudas privadas.

Gráfico 3: Charla en twitter sobre cancelación deuda por hipoteca.

El devenir de los mercados es un baile entre tendencias y valores fundamentales. O, como señalaba Jaume Puig de Gaesco, la tendencia y el valor fundamental gravitan. Aunque es difícil establecer el valor objetivo de la vivienda en España, algunos valores de sobreprecio publicados son los siguientes:

– El Blog de la economía: -30% desde Diciembre de 2010. (El valor lo tomamos sobre un 25% de sobreprecio para Madrid y un 43% para Barcelona)

– The Economist: 40% en Marzo de 2011

– Borja Mateo: un 51% en Marzo de 2011

– La Caixa: 50% de tasación

– Bankinter: 6% desde Septiembre de 2010

– Banco de España: 10-15% Publicado en Marzo 2011

– Morgan Stanley 7,5%

La implementación universal de la cancelación de deuda llevaría a una caida del precio de al menos un 65% desde el pico de 2007, como ha ocurrido con el suelo. O a un 35% desde el precio del primer trimestre de 2011 si atendemos a fundamentales. Esto haría que todas las operaciones hechas desde 2000 estuvieran fueran de precio y fueran susceptibles de ser devueltas.

Gráfico 4: Evolución del precio de la vivienda.

El volumen de hipotecas constituidas desde 2000 ha sido de más de 8 millones de operaciones, y el importe medio es mayor de 100.000 €. De ese modo, multiplicando las magnitudes (número de operaciones e importe medio por operación, aunque obviamente algunas de las hipotecas ya están pagadas), obtenemos la cifra de 800.000 millones de euros, es decir, un 80% del PIB.

Gráfico 5: Constitución de hipotecas (Fuente INE a través de AFI)

Mi pronóstico es que cualquier medida que se tome en este campo no pasará de ser un amago con carácter de operación de marketing político, como aquel que en su día se lanzó de ayudar a los parados a pagar sus hipotecas. Cualquier medida contundente significaría la nacionalización masiva del sistema financiero español y por ende la intervención de España por parte del FMI. Un drama que nadie quiere, ¿verdad?

Otro debate es si tiene sentido mantener la ficción de que la deuda es pagable y de que mantener entidades financieras zombies es inteligente, y jugar a que las propiedades inmobiliarias nacionales son una de las grandes maravillas del mundo, que no deben bajar a su precio y que, por tanto, merecen el sacrificio de toda una generación.

Dilatar la quiebra de algunas entidades financieras y familias ahonda el agujero y suma dosis de dolor absurdas: están condenados aunque sea tan habitual que se les transmita el mensaje contrario. Y deben ser los acreedores quienes asuman una parte significativamente alta de las pérdidas. Por ahí está la salida, no hay otra. Mientras, podemos dar vueltas en círculo y maldecir a tientas, como ciegos, al asesino de Layo.

{kind=link}

Brillante entrada. Realmente lo que se espera es un poco de justicia divina y que los bancos paguen el pato. Pero los bancos lo pagan.

Los que no lo pagan es la recua de adinerados políticos y especuladores que se están yendo de rositas. Parece que Mario Conde y Ruíz Mateos se equivocaron, debían haberse metido en política antes de cagarla. Así estarían salvados (por lo menos de la cárcel).

A mi lo que mas me preocula de todo lo acontecido desde que empezo la crisis es el sistema de incentivos perversos a comportamientos irresponsables.

Los politicos llevan ya años favoreciendo al deudor sobre el ahorrador, al irresponsable sobre el prudente, al mentiroso sobre el honrado, …

Las hipotecas en España se firmaron con unas condiciones y bajo un marco juridico que no se puede cambiar ahora con caracter retroactivo.

Gracias a los dos por vuestros comentarios. Creo que indignarse es un paso imprescindible para cambiar inercias y conciencias.

Seguro que hay políticos y ricos honrados y admirables pero ni abundan ni se exponen como ejemplo. Al revés. lo chusco, lo grotesco se exhibe sin pudor y es un modelo de éxito todavía.

Supongo que la Dación en pago para nuevas hipotecas no está en cuestión, si no el posible carácter retroactivo..de lo contrario no habríamos aprendido nada.

Para las nuevas hipotecas al exigirse un 30% en cash y haberse reducido la tasación es más difícil que entren en negative equity.

Si se pretende tener algún impacto -aunque sería nefasto- debería ser retroactivo.

Desde UPyD creo que hemos propuesto una fórmula equilibrada, ambiciosa y que mira al futuro. En el programa electoral http://www.upyd.es/contenidos/ficheros/68955 P.226

Se trata de adaptar la fórmula concursal a las familias y una vez agotado el patrimonio permitir empezar de nuevo a las familias en lugar de empujarles a la economía sumergida cuando no a la marginalidad.

Cuanto antes reconozcamos las pérdidas mejor. Sin demagogia y sin autoengaños.

Hola andrés,

No se pretende cambiar la ley hipotecaria, (que debería), lo que se pretende es modificar la ley concursal y adaptarla a la de países nada sospechosos como Francia, Alemania, etc..

España se merece una ley concursal qeu permita comenzar de nuevo, es injusto que la mayoría de estados miembros dispongan de esa oportunidad y nosotros no,

saludos

Hola Carlos,

Sin una ley concursal que permita empezar de nuevo el lastre será cada vez mayor. Nos quedan por ver, desgraciadamente, muchas empresas y familias que se van a arruinar en los próximos años.