El dinero es deuda. Este concepto no es nada evidente y es necesario para reflexionar sobre los bajos tipos de interés y las inyecciones de dinero. Cuanto más dinero haya en el mercado, más «debe» la sociedad.

El dinero es una deuda de la sociedad con quien lo posee y otorga al propietario el derecho a intercambiar, en un momento futuro, ese dinero por bienes o servicios. De modo que el dinero es una promesa de recompensa futura. Es la confianza en el cumplimiento de esa promesa lo que sostiene el valor del dinero.

Cuando el dinero pierde valor se produce inflación: hace falta más cantidad de dinero para adquirir el mismo bien. Este fenómeno se puede producir por una mejora de las expectativas de los consumidores, que consumen más de lo que crece la producción, o porque hay una mayor cantidad de dinero en circulación.

En la zona Euro, desde su fundación, se regula el precio del dinero (tipo de interés) en función del nivel de crecimiento anual de precios al consumo, situándose el objetivo en un entorno inferior al 2%.

En USA, la FED regula el precio y la cantidad de dinero atendiendo a la inflación, pero también al empleo.

La discrepancia entre ambas políticas se debe a diferentes interpretaciones sobre el efecto temporal de las medidas. La FED tolera repuntes inflacionarios que generen actividad y empleo, mientras que, para el BCE -que sigue la ortodoxia del Bundebank- la inflación se considera nociva también para el empleo y las inversiones, por lo que solo toma la inflación como objetivo.

Paradójicamente, la inflación de los activos financieros e inmobiliarios no fue tenida en cuenta por los bancos centrales, y así el crecimiento de precios en bolsa o en vivienda no limitaron la política monetaria restringiendo el crédito o elevando los tipos de interés. Sin embargo, como respuesta a la pérdida de valor de estos activos tras el estallido de la crisis, se han bajado tipos de interés e inyectado fondos con objeto de mantener el precio de acciones y viviendas.

Gráfico 1: Tipos de interés FED y cotización bolsa S&P 500 (fuente: The Market Oracle)

Cuando la bolsa ha bajado, se han reducido a su vez los tipos de interés en USA (2001-2003 y 2007-2010), lo que constituye un claro ejemplo del capitalismo de cartas marcadas y mesas revueltas a que hacía referencia hace unas semanas. Es cierto que las subidas de tipos han coincidido con subidas de la bolsa, pero fue la inflación la que marcó la pauta de esas subidas.

Las inyecciones de capital a los bancos americanos y europeos, junto a la compra de deuda por parte de la FED y el BCE, han contribuido a sostener el precio de las bolsas, de los bonos y de las viviendas. Sin embargo, difícilmente se puede decir que hayan solucionado los problemas que se proponían resolver: en el mejor de los casos los han postergado y han desviado el objeto de los ajustes.

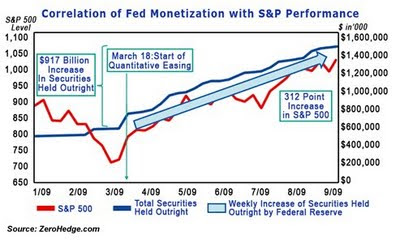

Gráfico 2. Quantitative easing («impresión de billetes») y bolsa (Fuente Zero Hedge)

Tampoco puede decirse que la política de dinero barato y abundante para capear la crisis haya funcionado para recuperar empleo, y difícilmente lo hará en un futuro. Pues bien, a pesar de esto, muy probablemente asistiremos a una nueva ronda de impresión de dinero en USA o Quantative Easing (QE3), y también a la ampliación del balance del BCE o la constitución de un gran fondo de rescate o línea de crédito permanente.

Vamos hacia la subida de intereses y sera cuando a USA le interese.

Por esto son necesarios unos acuerdos mundiales que pongan orden, y se hagan las politicas cuando interesen a la mayoria de paises y no solo a uno o dos (G-2)este es uno de los motivos principales de que nos encontremos con una crisis tan fuerte.

Hola Ramón,

No se si todo depende de la voluntad de USA o la FED cada vez que se ponen a funcionar las imprentas de billetes de $ mucha gente puede comprar menos comida.

Políticas mundiales significa cesión de soberanía, y eso no está nadie dispuesto ni capacitado para hacerlo.

Si no hay medidas compulsivas para hacer cumplir los compromisos, no hay nada que hacer.

Yo sigo creyendo que el gran problema está en el profundo desconocimiento y el bajo nivel cultural que impide remediar la ignorancia. Los votantes son los únicos que pueden exigir responsabilidades a los que gobiernan, y no parece que estemos muy dispuestos.

No aumentaron los tipos de interes para frenar el boom inmobiliario y los quieren subir ahora para acabar de ahogarnos. Mal vamos.

La subida de los tipos de interés es un mal menor. Dudo que alguien quiere ahogar a nadie y más bien parece que se sobreprotege a quienes se endeudaron y a las entidades quebradas.

Si se debería facilitar las quiebras tanto a empresas como a particulares de manera que se pueda construir un futuro en lugar de chapotear eternamente en el fango de fracasos de burbujas que no volverán.

Hipótesis de trabajo: La liquidez de los bancos centrales es la munición con la que se especula en Japón. Sigamos la pista.