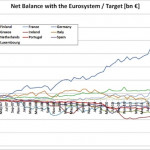

El agujero de los bancos chipriotas no tiene solución. Al menos, no tiene una buena solución chipriota. El tamaño de su sistema financiero es mucho mayor que el presupuesto público, como ocurre en la mayoría de los países; pero, en este caso, la relación es mucho más dispar, dado que, en su funcionamiento, su banca trasciende con mucho las fronteras de la isla de Cipris Afrodita (7 veces su PIB, frente a los casi 3 de Italia o 4 de España).

El esquema europeo de resolución de problemas financieros, construido sobre la ficción de que las dificultades son solo nacionales y de que el papel de la UE consiste en financiar al Estado cuya banca está en apuros, ha fracasado en Chipre. También lo ha hecho en Irlanda y en España, pero aún no lo hemos visto.

Habrá quien vea en Chipre un caso excepcional e incluso exótico en el contexto europeo. No le faltará razón si se atiende a su historia reciente: y es que, desde su independencia en 1960 y tras la descolonización británica, tuvo al jefe de la iglesia chipriota, el arzobispo Makarios, como Presidente de la República. Más adelante, en 1974, hubo casi simultáneamente un golpe de Estado en paralelo al de Grecia y una invasión y partición de la isla.

Pese a sus precedentes, Chipre ingresó en el Euro en 2008. Y lo hizo casi al tiempo en que elegía un original presidente comunista el cual, entre otras hazañas, permitió que un barco con sumistro de explosivos para Hezbolá atracara en puerto y acabara volando su principal central eléctrica. Añádanle la contante y sonante influencia rusa, y tendríamos un escenario demasiado recargado para una película de serie B.

Foto 1: Makarios III, patriarca ortodoxo de la iglesia chipriota y primer presidente de la República de Chipre

Sin embargo, y lamentablemente, Chipre no es una excepción en lo que hace al comportamiento del Eurogrupo. Grecia, Irlanda, Portugal, España y, ahora, Chipre han sido también casos únicos, y así llevamos tres años en el Kindergarten. Va para un trienio que vivimos en la excepción permanente y salvando el Euro cada semana, para verlo caer de nuevo con la misma inercia. Este vórtice recurrente ha sido bautizado «esconder y extender» en el más que recomendable y libérrimo libro Nosotros los Mercados de Daniel Lacalle. Pero en la Eurozona, además de que lo único que se pretende es perder -estooooo perdón- ganar tiempo, se da otro agravante: no existe seguridad jurídica alguna y, así, en función de quién y dónde aparezcan los problemas se diseñan soluciones diferentes.

En este proceso europeo de toma de decisiones, es trivial que la mera yuxtaposición o suma de intereses nacionales no va a ninguna parte: obstaculiza una solución global, añade más restricciones, y no produce sino soluciones aparentes y provisorias. Sin embargo, y siguiendo esa tónica, la política económica hasta ahora solo se ha propuesto llegar al final del trimestre sin que los acreedores se apunten pérdidas y con los deudores pendientes del hilo de una financiación precaria y vicaria.

El mercado se ha sustituido por dosis de castigo. Y así, los países deudores obtienen financiación extra a cambio de recortar pensiones, subir el IVA, no contratar a las nuevas generaciones de profesionales o la última ocurrencia: incautar depósitos. Lo importante para los establishment nacionales es, para unos, mantener el poder económico y, para los otros, que la cifra final del trimestre garantice mantener la ficción de que las deudas son pagables. Mientras tanto, el único objetivo es tratar, vanamente, de minimizar daños.

Esta es la estrategia de Merkel, sí, pero fue también la de Zapatero, Rajoy, Cowen, Socrates, Passos, Coehllo o Samaras. Como bien decía John Muller en el artículo anteriormente enlazado al hilo de Chipre, y aunque se ha convertido en una tradición española ya tan arraigada como la observación minuciosa de obras en la calle, es una simpleza culpar solo a Merkel.

Sin duda, en Chipre el Eurogrupo se ha superado a sí mismo. En estos momentos, cualquier ahorrador que tenga su peculio en alguno de los países en aprietos sabe que su saldo bancario puede estar en el punto de mira: un secuestro fácil. Y, para nutrir la mortecina llama nacional, solo a un genio se le ocurre anunciar esta semana la creación de… un impuesto a los depósitos bancarios. Gobierno de España.

Una interpretación de lo ocurrido podría consistir en que, Chipre mediante, se está lanzando una advertencia admonitoria a Italia sobre el coste de no pactar los rescates con el Eurogrupo. Esa explicación abundaría en la discrecionalidad de la gestión de la crisis de deuda que hasta ahora hemos visto, pero le sumaría la temeridad de propiciar un corralito en la zona Euro.

Sorprendentemente, hay estos días en España románticos empedernidos que envidian la suerte de Chipre, aunque bien es verdad que también los hay que tienen a Cuba o Venezuela como paradigmas políticos a cuya mímesis deberíamos aplicarnos. Pero qué le vamos a hacer: es propio de esta tierra que, de vez en cuando, la recorra algún hidalgo soñador cabalgando sobre flaco jamelgo y arremeta contra el mobiliario urbano o campestre.

Rodeados de infantiles anticapitalistas y caciques de lujo, los que apostamos por la construcción europea nos encontramos que la UE es reactiva, no sirve de contrapeso a los poderes locales y se limita a recetar una inicua socialización nacional de pérdidas. Esta panacea carolingia -que más bien recuerda al también carolingio bálsamo de Fierabrás- no es sino una versión europea de la represión financiera que, como definen Reinhart y Rogoff, consiste en reparar el agujero de los bancos pasando la factura a los contribuyentes y ahorradores en forma de subida de impuestos, reducción de la rentabilidad del ahorro e intervencionismo de los bancos centrales en beneficio de una reducida mas poderosa minoría. Socializar las pérdidas aumenta la desigualdad, frena la normalización y, lo que es casi peor, agranda el agujero.

Vamos por mal camino. España necesita cambios urgentes y profundos, pero también Europa los necesita. Ojalá acertemos juntos y el desastre de Chipre sea un punto de inflexión. Pero, de no ser así, aún no habremos visto lo peor y pasaremos largos años lamentándolo